Da:http://www.italiannetwork.it/news.aspx?ln=it&id=40156

(2012-11-20)

Sostegno a famiglie e lavoratori si ' ma il quadro previdenziale mostra forti disomogeneità sociali nel Bilancio INPS presentato oggi a Roma, al CNEL.

Le pensioni previdenziali in pagamento, risultano suddivise in 9,5 milioni di pensioni di vecchiaia,anzianità e prepensionamenti, 3,8 milioni di pensioni ai superstiti e 1,4 milioni di pensioni di invalidità.

L’importo medio di tutte le pensioni di vecchiaia in essere è di 649 euro mensili, mentre quelle di anzianità hanno un valore medio di 1.514 euro mensili.

Per quanto riguarda le altre pensioni previdenziali si evidenzia un basso importo medio: le prestazioni ai superstiti presentano un valore medio mensile di 560 euro, che sale a 599 euro medi mensili per i trattamenti di invalidità.

Nel 2011 per le pensioni assistenziali sono stati spesi 24,6 miliardi di euro (-3,2% rispetto al 2010), di cui 16,2 miliardi – pari al 65,8% – erogati per un ammontare di oltre 2,7 milioni di prestazioni di invalidità civile. In particolare tra le prestazioni a favore degli invalidi civili si riscontra una diminuzione del 10,3% della spesa per pensioni, mentre rimane pressoché stabile la spesa per le indennità (-0,2%).

La spesa per Le pensioni assistenziali pensioni e assegni sociali (in tutto circa 828mila trattamenti) ammonta a 4,2 miliardi circa, in lieve aumento rispetto all’anno precedente (+0,2%).

Le pensioni assistenziali evidenziano il più basso importo medio mensile: 390 euro per la pensione/assegno sociale e 411 euro per l’invalidità civile.

I pensionati Inps, titolari di almeno una prestazione a carico dell’Istituto, sono oltre 13,9 milioni. Circa il 74% percepisce una sola pensione a carico dell’Istituto, poco più del 21% ne percepisce due ed il restante 5% tre ed oltre.

Il 52% dei pensionati Inps riceve una pensione di vecchiaia o di anzianità senza godere di altri trattamenti pensionistici, mentre il 10% e il 5% sono titolari, rispettivamente, di sole pensioni ai superstiti e di invalidità previdenziale. Un ulteriore 11% percepisce unicamente pensioni di natura assistenziale. Il restante 22% cumula 2 o più prestazioni previdenziali o assistenziali.

Nella distribuzione per classi di importo, la metà dei pensionati (52%) presenta redditi pensionistici inferiori a 1.000 euro mensili e il 24% si colloca nella fascia tra 1.000 e 1.500 euro mensili. Un ulteriore 13% riscuote pensioni comprese tra 1.500 e 2.000 euro mensili e il restante 11% gode di un reddito pensionistico mensile superiore a 2.000 euro.

Il reddito pensionistico medio lordo, risultante dalla somma di tutti i redditi da pensione (sia di natura previdenziale che assistenziale) percepiti nell’anno – erogati sia dall’Inps che da altri enti previdenziali e rilevati dal Casellario centrale dei pensionati gestito dall’Istituto – è di 1.131 euro al mese: gli uomini percepiscono 1.366 euro mensili , mentre le donne 930 euro.

Le nuove pensioni liquidate nel corso dell’anno 2011 ammontano complessivamente a 964.487 con un decremento del 14,5% (-163.014 trattamenti) rispetto al 2010 (1.127.501).

I trattamenti di natura previdenziale, pari a 540.334, rappresentano il 56% delle nuove liquidate, con un importo medio mensile di 923 euro (1.153 euro per gli uomini e 685 euro per le donne). Diminuisce complessivamente del 21% il numero delle pensioni di vecchiaia e anzianità, che costituiscono oltre la metà delle nuove liquidazioni (54,5%). Le nuove pensioni di anzianità liquidate nel 2011, presentano valori medi che, per i lavoratori dipendenti, risultano pari a 1.916 euro mensili e per gli autonomi, a 1.295 euro.

Le prestazioni di natura assistenziale liquidate nel 2011, in tutto 424.153, costituiscono il 44% delle nuove liquidazioni, con un importo medio mensile di 412 euro. Il 90% dei trattamenti è rappresentato da erogazioni a favore di invalidi civili (pari a 383.182).

Per i pensionati che si trovano in condizioni reddituali particolarmente disagiate il legislatore ha predisposto, nel corso del tempo, una serie di misure finalizzate ad alleviare la situazione di bisogno che vanno dall’integrazione al trattamento minimo agli assegni al nucleo familiare, alle maggiorazioni sociali ed altri interventi. Le pensioni integrate al minimo (fissato, nel 2011, in 468,35 euro mensili, pari a 6.088,55 euro annui) sono 3,8 milioni, per oltre l’80% destinate a titolari donne, mentre le maggiorazioni sociali sono erogate su 1.185.000 pensioni, per un importo complessivo annuo di 1,7 miliardi di euro.

Sempre nel 2011, circa un milione di pensioni previdenziali ha ricevuto l’assegno aggiuntivo una tantum di 154,94 euro per una spesa complessiva di 147 milioni di euro. Inoltre, su 2,6 milioni di trattamenti è stata erogata la somma aggiuntiva (quattordicesima mensilità) per oltre 1 miliardo di euro, mentre gli assegni al nucleo familiare hanno riguardato circa 1,4 milioni di pensioni per un importo complessivo annuo di 785 milioni di euro.

Quanto alla Carta Acquisti, o Social Card, uno strumento di sostegno ai nuclei familiari in difficoltà economica emesso dall’Inps ma a completo carico dello Stato. Nel 2011, i beneficiari costituiti da anziani e minori sono risultati pari a 535.412 e risultano distribuiti per il 74% nell’Italia meridionale e insulare. L’importo totale erogato ammonta a 207,1 milioni di euro.(20/11/2012-ITL/ITNET)

Le pensioni previdenziali in pagamento, risultano suddivise in 9,5 milioni di pensioni di vecchiaia,anzianità e prepensionamenti, 3,8 milioni di pensioni ai superstiti e 1,4 milioni di pensioni di invalidità.

L’importo medio di tutte le pensioni di vecchiaia in essere è di 649 euro mensili, mentre quelle di anzianità hanno un valore medio di 1.514 euro mensili.

Per quanto riguarda le altre pensioni previdenziali si evidenzia un basso importo medio: le prestazioni ai superstiti presentano un valore medio mensile di 560 euro, che sale a 599 euro medi mensili per i trattamenti di invalidità.

Nel 2011 per le pensioni assistenziali sono stati spesi 24,6 miliardi di euro (-3,2% rispetto al 2010), di cui 16,2 miliardi – pari al 65,8% – erogati per un ammontare di oltre 2,7 milioni di prestazioni di invalidità civile. In particolare tra le prestazioni a favore degli invalidi civili si riscontra una diminuzione del 10,3% della spesa per pensioni, mentre rimane pressoché stabile la spesa per le indennità (-0,2%).

La spesa per Le pensioni assistenziali pensioni e assegni sociali (in tutto circa 828mila trattamenti) ammonta a 4,2 miliardi circa, in lieve aumento rispetto all’anno precedente (+0,2%).

Le pensioni assistenziali evidenziano il più basso importo medio mensile: 390 euro per la pensione/assegno sociale e 411 euro per l’invalidità civile.

I pensionati Inps, titolari di almeno una prestazione a carico dell’Istituto, sono oltre 13,9 milioni. Circa il 74% percepisce una sola pensione a carico dell’Istituto, poco più del 21% ne percepisce due ed il restante 5% tre ed oltre.

Il 52% dei pensionati Inps riceve una pensione di vecchiaia o di anzianità senza godere di altri trattamenti pensionistici, mentre il 10% e il 5% sono titolari, rispettivamente, di sole pensioni ai superstiti e di invalidità previdenziale. Un ulteriore 11% percepisce unicamente pensioni di natura assistenziale. Il restante 22% cumula 2 o più prestazioni previdenziali o assistenziali.

Nella distribuzione per classi di importo, la metà dei pensionati (52%) presenta redditi pensionistici inferiori a 1.000 euro mensili e il 24% si colloca nella fascia tra 1.000 e 1.500 euro mensili. Un ulteriore 13% riscuote pensioni comprese tra 1.500 e 2.000 euro mensili e il restante 11% gode di un reddito pensionistico mensile superiore a 2.000 euro.

Il reddito pensionistico medio lordo, risultante dalla somma di tutti i redditi da pensione (sia di natura previdenziale che assistenziale) percepiti nell’anno – erogati sia dall’Inps che da altri enti previdenziali e rilevati dal Casellario centrale dei pensionati gestito dall’Istituto – è di 1.131 euro al mese: gli uomini percepiscono 1.366 euro mensili , mentre le donne 930 euro.

Le nuove pensioni liquidate nel corso dell’anno 2011 ammontano complessivamente a 964.487 con un decremento del 14,5% (-163.014 trattamenti) rispetto al 2010 (1.127.501).

I trattamenti di natura previdenziale, pari a 540.334, rappresentano il 56% delle nuove liquidate, con un importo medio mensile di 923 euro (1.153 euro per gli uomini e 685 euro per le donne). Diminuisce complessivamente del 21% il numero delle pensioni di vecchiaia e anzianità, che costituiscono oltre la metà delle nuove liquidazioni (54,5%). Le nuove pensioni di anzianità liquidate nel 2011, presentano valori medi che, per i lavoratori dipendenti, risultano pari a 1.916 euro mensili e per gli autonomi, a 1.295 euro.

Le prestazioni di natura assistenziale liquidate nel 2011, in tutto 424.153, costituiscono il 44% delle nuove liquidazioni, con un importo medio mensile di 412 euro. Il 90% dei trattamenti è rappresentato da erogazioni a favore di invalidi civili (pari a 383.182).

Per i pensionati che si trovano in condizioni reddituali particolarmente disagiate il legislatore ha predisposto, nel corso del tempo, una serie di misure finalizzate ad alleviare la situazione di bisogno che vanno dall’integrazione al trattamento minimo agli assegni al nucleo familiare, alle maggiorazioni sociali ed altri interventi. Le pensioni integrate al minimo (fissato, nel 2011, in 468,35 euro mensili, pari a 6.088,55 euro annui) sono 3,8 milioni, per oltre l’80% destinate a titolari donne, mentre le maggiorazioni sociali sono erogate su 1.185.000 pensioni, per un importo complessivo annuo di 1,7 miliardi di euro.

Sempre nel 2011, circa un milione di pensioni previdenziali ha ricevuto l’assegno aggiuntivo una tantum di 154,94 euro per una spesa complessiva di 147 milioni di euro. Inoltre, su 2,6 milioni di trattamenti è stata erogata la somma aggiuntiva (quattordicesima mensilità) per oltre 1 miliardo di euro, mentre gli assegni al nucleo familiare hanno riguardato circa 1,4 milioni di pensioni per un importo complessivo annuo di 785 milioni di euro.

Quanto alla Carta Acquisti, o Social Card, uno strumento di sostegno ai nuclei familiari in difficoltà economica emesso dall’Inps ma a completo carico dello Stato. Nel 2011, i beneficiari costituiti da anziani e minori sono risultati pari a 535.412 e risultano distribuiti per il 74% nell’Italia meridionale e insulare. L’importo totale erogato ammonta a 207,1 milioni di euro.(20/11/2012-ITL/ITNET)

Fonte: Immagine dal web

Fonte: Immagine dal web SPECIALE - Pensioni, con la crisi sono loro il maggior catalizzatore delle paure

SPECIALE - Pensioni, con la crisi sono loro il maggior catalizzatore delle paure SPECIALE - Pensioni, la previdenza complementare? "Costa troppo e non mi fido granché"

SPECIALE - Pensioni, la previdenza complementare? "Costa troppo e non mi fido granché" SPECIALE - Pensioni, la previdenza complementare questa sconosciuta

SPECIALE - Pensioni, la previdenza complementare questa sconosciuta.jpg)

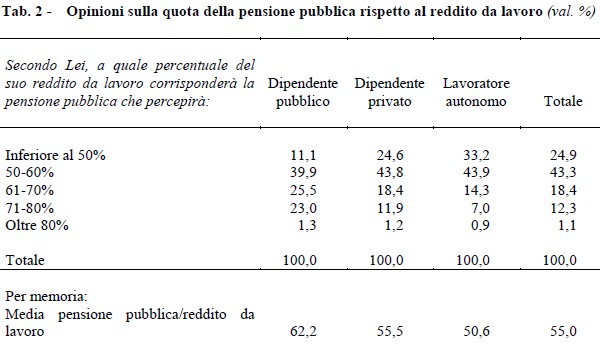

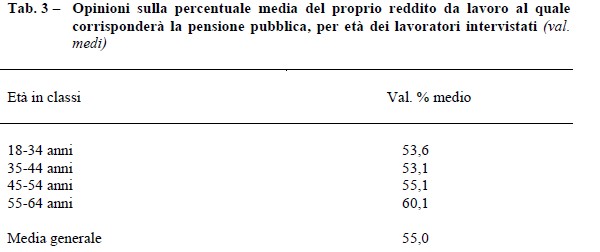

Secondo un’indagine del

Secondo un’indagine del

")